RADOM

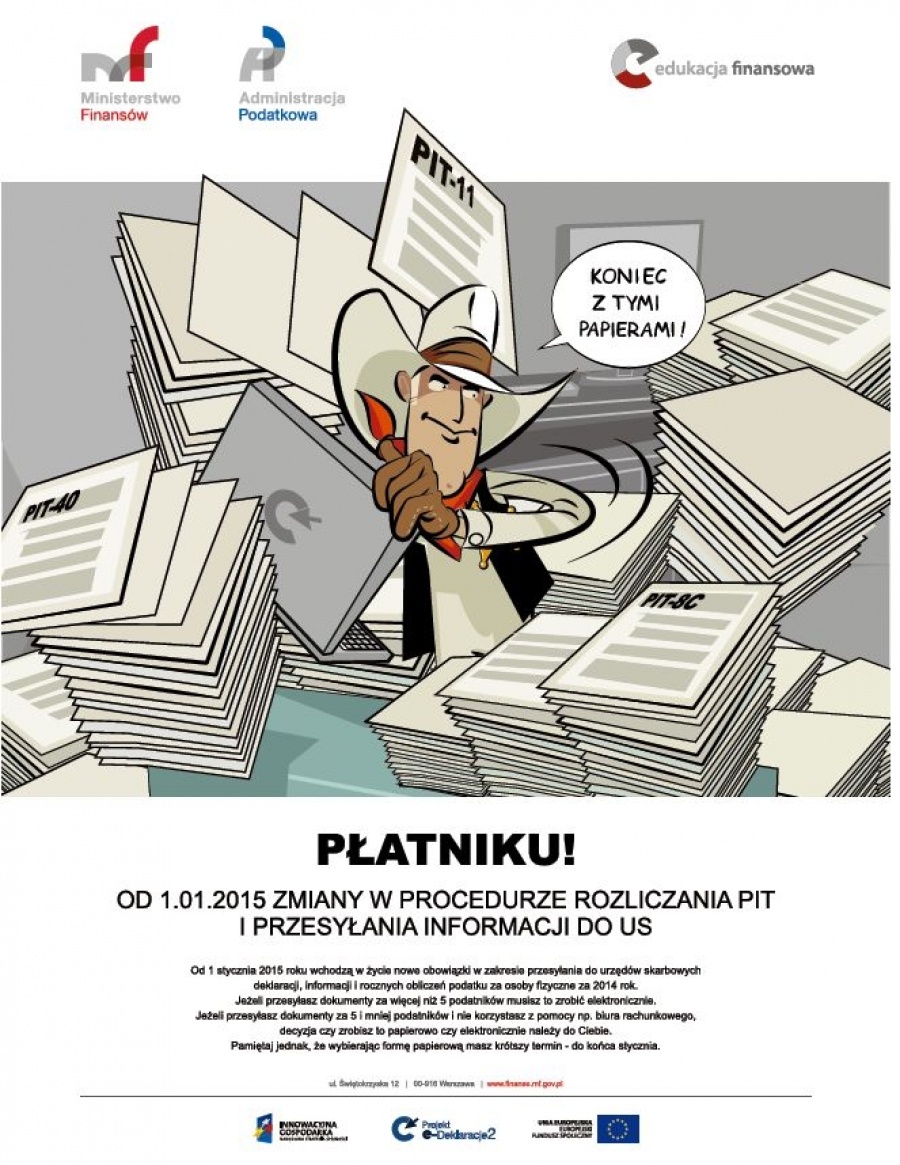

Koniec z tymi papierami....

wtorek, 16 grudnia 2014 12:37 / Autor: Magdalena Gliszczyńska

Magdalena Gliszczyńska

Od 1 stycznia 2015 r. wchodzą w życie nowe przepisy w zakresie składania deklaracji przez płatników!

Jak informuje Aneta Kargulewicz z II Urzędu Skarbowego w Radomiu wprowadzone zmiany nakładają na płatników i inne podmioty niepełniące funkcji płatnika, które mają obowiązek sporządzania i przekazywania informacji o dochodach osób fizycznych nowy, wyłącznie elektroniczny sposób przesyłania do urzędów skarbowych deklaracji, informacji i rocznych obliczeń podatku za osoby fizyczne np. za pracowników.

Obowiązująca od nowego roku nowelizacja ustawy o podatku dochodowym od osób fizycznych nakłada nowe obowiązki m.in. według kryterium, czy płatnicy sporządzają i przekazują imienne informacje o wysokości dochodów podatników podatku dla więcej lub nie więcej niż pięciu podatników (osób fizycznych) i w zależności od tego, czy tych informacji w ich imieniu nie składa biuro rachunkowe.

Płatnicy podatku dochodowego od osób fizycznych oraz podmiotów niepełniących funkcji płatnika w tym podatku, którzy informacje PIT-8C, PIT-11, PIT-R, IFT-1/IFT-1R lub PIT-40 sporządzają dla więcej niż pięciu podatników (osób fizycznych), lub przy ich sporządzaniu korzystają z usług biura rachunkowego od 1 stycznia 2015 r. mają obowiązek składania urzędom skarbowym ww. informacji oraz rocznego obliczenia podatku, a także deklaracji PIT-4R oraz PIT-8AR, wyłącznie za pomocą środków komunikacji elektronicznej.

Od powyższego obowiązku przepisy ustawy o podatku dochodowym od osób fizycznych nie przewidują żadnego wyjątku.

Płatnicy podatku dochodowego od osób fizycznych oraz podmiotów niepełniących funkcji płatnika w tym podatku, którzy są obowiązani do sporządzenia informacji PIT-8C, PIT‑11, PIT-R, IFT-1/IFT-1R lub PIT-40 za rok podatkowy dla nie więcej niż pięciu podatników (osób fizycznych) mają możliwość składania ww. dokumentów oraz deklaracji PIT-4R i PIT-8AR w formie papierowej, z tą różnicą, że podmioty które z niej skorzystają, informację PIT-8C, PIT-11, PIT-R, IFT-1/IFT-1R oraz roczne obliczenia podatku PIT-40 będą obowiązane przesłać urzędowi skarbowemu w terminie krótszym o miesiąc, tj. do końca stycznia roku następującego po roku podatkowym (a nie jak ma to miejsce w przypadku e‑deklaracji w terminie do końca lutego roku następującego po roku podatkowym).

Należy jednak pamiętać, że wybór papierowej formy składania PIT-ów, jest jego prawem a nie obowiązkiem. W konsekwencji, jeżeli płatnik podatku dochodowego od osób fizycznych lub podmiot niepełniący funkcji płatnika w tym podatku, zdecyduje się na składanie PIT-ów elektronicznie – mimo że spełnia warunek do ich składania w formie papierowej – może to uczynić, z zachowaniem terminów składania określonych dla e-deklaracji, tj. do końca lutego roku następującego po roku podatkowym w przypadku PIT‑8C, PIT-11, PIT-R, IFT-1R oraz PIT-40.

Niezależnie od formy składania urzędom skarbowym PIT-8C, PIT-11, PIT-R, IFT-1R oraz PIT-40 (tj. za pomocą środków komunikacji elektronicznej lub w formie papierowej) termin sporządzenia i przesłania ww. dokumentów podatnikowi (osobie fizycznej) pozostaje bez zmian, co oznacza, że termin do ich przesłania podatnikowi upływa z końcem lutego roku następującego po roku podatkowym.

Podkreślić należy, iż celem wprowadzanych zmian jest w szczególności usprawnienie (zoptymalizowanie) procesów wymiany informacji między administracją podatkową a podatnikami. Umożliwi dodatkowo udostępnienie przez administrację podatkową usługi wstępnie wypełnianych zeznań podatkowych (początkowo PIT-37) bazującej na danych zgromadzonych w systemach informatycznych administracji w oparciu o informacje przekazywane przez płatników podatku dochodowego od osób fizycznych.

POWIĄZANE

CZYTAJ DALEJ

Mniej korzystających z pomocy społecznej, ale problemy te same

30 kwietnia 2024, 09:42

ZUK wymienia piasek w piaskownicach

30 kwietnia 2024, 07:46

2 maja pojedziemy według sobotnich rozkładów jazdy

30 kwietnia 2024, 07:41

Uroczysta sesja na zakończenie VIII kadencji samorządu Miasta Radomia

29 kwietnia 2024, 18:45

Przysięga wojskowa zwieńczeniem święta 6 Mazowieckiej Brygady Obrony Terytorialnej

29 kwietnia 2024, 11:43

Pożyczki dla Radomia

29 kwietnia 2024, 11:15

Obradowali radomscy radni

29 kwietnia 2024, 11:07

Zmiany w ruchu w rejonie wiaduktu w al. Grzecznarowskiego

29 kwietnia 2024, 07:43

15 na 15, czyli to będzie jubileuszowa matura w LO im. Marii Montessori w Radomiu

26 kwietnia 2024, 21:29

Miliony złotych na modernizację centrum digitalizacji w Radomiu

26 kwietnia 2024, 09:48

Dzień Europejski w Zespole Szkół Budowlanych

25 kwietnia 2024, 21:09

Są pieniądze na przebudowę skrzyżowania przy pl. Dworcowym

25 kwietnia 2024, 14:05

NAJNOWSZE

1

Tomasz Łuczkowski: Będę się przyglądał pracy bu...

2

Zatrzymana po kradzieży z kościoła

3

Obchody rocznicy uchwalenia Konstytucji 3 Maja

4

Świętujmy razem z Orkiestrą Wojskową w Radomiu

5

Koncertowo i poetycko w Łaźni

6

Debiut Kompanii Reprezentacyjnej WOT

7

Mniej korzystających z pomocy społecznej, ale p...

8

Na majówkę do lasu